di Rodolfo B. – Pubblicato il 19 luglio 2021 –

Aggiornamento del 7 febbraio 2022

Durante il corso della vita, possono capitare dei momenti nei quali si ha una disponibilità economica più o meno grande, come dopo una liquidazione o una eredità. Allora sorge il problema di come investire questo surplus, a meno che non si sia già pratici o si abbiano esigenze immediate. Generalmente si lascia tutto sul conto corrente o su linee vincolate da poco più di 0% a meno del 2%, o su BTP, CCT eccetera. Ovviamente i guadagni sono quasi nulli a fronte di un rischio altrettanto nullo. L’investimento in obbligazioni e ancor più in azioni richiede impegno e attenzione, in quanto può essere più rischioso. Sicuramente le azioni possono produrre grandi guadagni e grandi perdite, ma anche le obbligazioni possono finire in fumo, come i bond argentini. Non è detto che le azioni siano riservate solo ai grandi speculatori. Ci si può arrivare tramite i Fondi Comuni d’investimento.

Cos’é un Fondo Comune d’investimento?

Il fondo comune di investimento (nel linguaggio comune comprende diverse tipologie) è una forma per investire il risparmio. In base a essa si affida una determinata somma a una Società di Gestione del Risparmio, o SGR, che svolge professionalmente l´attività di intermediazione mobiliare. Si dice “comune” perché concorrono a formarlo molti risparmiatori e di “investimento” perché le somme raccolte devono essere investite. La partecipazione al fondo avviene attraverso le quote, in base alle quali vengono ripartiti i guadagni. L´acquisto di quote di un fondo comporta il pagamento di commissioni di diversa natura (ingresso, gestione, di performance (da evitare come la peste, in quanto li pagherete anche se il fondo è in perdita, come dire cornuti e mazziati), uscita, ecc.).

Alcune definizioni:

I Fondi Comuni d’investimento fanno parte degli OICR (Organismo d’Investimento Collettivo del Risparmio), insieme alle Società di Investimento. Di quest’ultime ne esistono due tipi: SICAV (Società di Investimento a Capitale Variabile) e SICAF (Società di Investimento a Capitale Fisso).l

Lo scopo degli OICR è quello di investire le somme di denaro raccolto tra il pubblico di risparmiatori in strumenti finanziari o altre attività, in base a una politica predeterminata che ne determina anche la rischiosità.

Alle SICAV/SICAF si applica gran parte della normativa dei Fondi Comuni, ma tra le due forme di OICR esiste una differenza importante.

Investendo attraverso SICAV/SICAF si diventa soci della società, poiché il capitale raccolto è di fatto il capitale della società. Oggetto esclusivo delle Sicav/Sicaf è infatti quello di gestire il capitale raccolto mediante il collocamento di proprie azioni.

Invece i Fondi Comuni richiedono e dipendono da una società di gestione (SGR). Le SGR non sono altro che le società che consentono la costituzione e il funzionamento dei fondi comuni. Il patrimonio della società di gestione è distinto e separato dal fondo comune. In cambio del capitale investito, gli investitori ricevono quote del fondo, non azioni della società di gestione.

Le Sicav sono per definizione delle società di gestione del patrimonio raccolto per cui non necessitano di una terza entità, come invece avviene per i fondi comuni.

Quanto mettere sui Fondi Comuni?

Sono un chimico e non so nulla di economia. Mi baso solo su quanto osservato negli ultimi trent’anni. Naturalmente dipende dalla quantità di liquido a disposizione e dalla propensione al rischio. E’ ovvio che chi ha 1 milione di euro può tranquillamente metterne la metà (anche se probabilmente utilizzerà altri metodi e strumenti), mentre chi dispone di 10.000 euro è meglio che ne stia alla larga.

La prima cosa da fare è individuare e mettere da parte quanto potrà servire a breve termine per il normale tran-tran di alcuni mesi, per spese ingenti prevedibili e per inconvenienti vari. Questo per evitare di essere costretti a vendere in un momento negativo. Grossolanamente, con 100.000 euro si può pensare di metterne 3/10 nei Fondi Comuni, con 200.000 euro anche il 50%, e così via. Inoltre bisogna entrare pensando di fare un investimento a lungo termine, con la possibilità di andare in rosso per periodi prolungati. Cinque anni possono anche non bastare, per tornare in pareggio, come vedremo nei grafici successivi. L’importante è mantenere la calma e la lucidità mentale per resistere all’impulso di scappare.

Dove cercare le informazioni sui Fondi Comuni?

Dopo la criminalità organizzata e quella disorganizzata, la piccolissima, microscopica percentuale di politici incapaci o disonesti, dopo i dittatori, i fanatici di qualunque tipo e le persone irragionevoli e irrazionali, gli economisti sono da ritenersi fra le sciagure dell’umanità. Non hanno mai azzeccato una previsione; quando si guadagna è merito loro e quando si perde è colpa della corrente del Golfo o di El Niño. Prima della crisi della Lehmann Brothers erano ben poche le voci discordanti: quasi tutti prevedevano meravigliosi traguardi per il Dow Jones. Idem per la crisi prima del 2000, con l’entusiasmo per le cosiddette “nuove tecnologie”, che ormai erano anche vecchie (il transistor è nato a metà del secolo scorso).

Come l’Entropia per un po’ di ordine in un punto localizzato produce un disordine maggiore tutt’intorno, così gli economisti fanno guadagnare lì per lì il cliente con grave danno per il restante universo. Ricordiamo cosa hanno fatto le delocalizzazioni, con perdita di lavoro e know-how nostrano, prodotti di ritorno scadenti, marginalizzazione e frodi. Naturalmente sono esagerato e paradossale, ci sono anche gli economisti bravi e la globalizzazione oltre alla zanzara tigre e alla cimice asiatica qualcosa di buono ha portato; ma è un’opinione che si è formata nel tempo, a torto o a ragione…come l’opinione che noi chimici siamo degli inquinatori.

La stampa, internet e la banca.(aggiornamento del 12 giugno ’21)

Per avere informazioni ci si può rivolgere alla stampa specializzata, tipo “Il sole 24 ore“, “Milano Finanza” eccetera, (anche on-line) con in aggiunta la possibilità d’imparare qualcosa. Il consulente bancario o privato deve essere ascoltato, non foss’altro perchè ne sa più di noi praticoni improvvisati. Però bisogna tenere presente che farà SEMPRE prima gli interessi della banca e poi i nostri, se coincidono. Il motivo sta nel fatto che la sua sussistenza dipende dalla banca prima che da voi. E’ successo che i vertici delle banche siano intervenuti pesantemente a indirizzare le vendite dei prodotti finanziari. D’altra parte: un cliente contento e soddisfatto difficilmente si smuoverà, per cui è anche interesse del consulente cercare di farlo guadagnare.

In linea di principio è meglio diffidare dei prodotti consigliati se appartenenti alla stessa banca: ricordiamo i recenti casi di alcune banche italiane.

E’ quindi importante cercare di capire da sè come agire. Uno strumento molto utile si trova in rete: “Morningstar“, che si può utilizzare, con qualche limitazione, anche come investitore privato. Al suo interno contiene descrizione e valutazione di tantissimi fondi comuni (e anche altri strumenti).

Quali tipi di Fondi Comuni utilizzare?

La varietà dei Fondi Comuni è enorme.

I fondi comuni obbligazionari.

Partendo da quelli ritenuti più sicuri, ci sono i fondi obbligazionari. Essi investono in liquidità e obbligazioni. L’Obbligazione è uno strumento di finanziamento per gli Stati e le imprese; essa rappresenta capitale di debito, a differenza delle azioni che rappresentano capitale di rischio. Il possessore di un´obbligazione ha diritto a una remunerazione per il capitale investito (interessi), mentre la remunerazione dell´azionista dipende dal fatto che l´azienda riesca a conseguire utili. Durante la vita di un´obbligazione, il suo possessore riceve regolarmente il pagamento degli interessi calcolati sul tasso nominale, mentre a scadenza rientrerà in possesso del capitale investito. Esistono alcune differenze che esaminiamo subito.

Altri tipi di obbligazioni:

Obbligazioni zero coupon: sono definite così perché per esse non è previsto il pagamento degli interessi, ma uno sconto sul prezzo di emissione.

Obbligazione con cedola (o couponata): si tratta di un´obbligazione che prevede alla data di scadenza lo stacco delle cedole, da presentare per l´incasso degli interessi cui danno diritto.

Obbligazione convertibile: si tratta di un´obbligazione che attribuisce al possessore il diritto di convertirlia, nei termini e con le modalità prefissate, in azioni della società emittente o di altre società, a un prezzo prestabilito. La decisione di convertire o meno l´obbligazione può essere rimessa all´emittente o all´investitore, ma non è obbligatoria.

Obbligazione corporate (o societaria): si tratta di un’obbligazione emessa da una società privata come mezzo di finanziamento e raccolta di capitale sul mercato. Il valore nominale dell’obbligazione viene corrisposto alla scadenza, mentre gli interessi vengono versati ad intervalli fissi. Come le azioni, anche le obbligazioni sono negoziate nella maggior parte delle piazze finanziarie mondiali.

I Fondi Comuni Bilanciati

Dopo i Fondi obbligazionari, come rischiosità crescente vengono i fondi bilanciati. Essi usano percentuali variabili di liquidità, obbligazioni e azioni rimanendo entro certi settori di riferimento. Esistono anche i fondi flessibili, che fanno quello che vogliono dove e come pare a loro, cosìcché è anche più difficile valutarli.

Poichè lo stato preleva il 26% del guadagno, oltre alle commissioni di società e banche, è ovvio che rivolgersi a fondi obbligazionari, bilanciati e flessibili può non dare grandi soddisfazioni. Soprattutto per investimenti di piccole dimensioni. Infatti i guadagni saranno generalmente limitati e le spese li taglieranno ulteriormente.

I Fondi Comuni Azionari.

In cima alla rischiosità troviamo i fondi azionari, quelli ritenuti più rischiosi. Tanti a sentir parlare di azioni si spaventano in maniera irrazionale, memori delle notizie apocalittiche dei telegiornali con la panzana dei miliardi andati “in fumo” dopo un crollo in borsa.

Per rendersi conto che è una panzana, basta pensare che se qualcuno ha venduto, qualcun altro era lì pronto a comperare. Evidentemente in fumo sono andati solo i guadagni degli ultimi acquirenti prima del crollo. E se qualcuno vuole comperare lo fa perchè pensa di guadagnarci. Quindi l’ideale è comprare quando ci si trova in fondo alla voragine. Il guaio è che è difficile capire se si è toccato il fondo.

Le azioni possono essere di diverso tipo.

Le Azioni possono essere:

Azioni di risparmio: azioni prive del diritto di voto; esse possono essere emesse solo dalle società quotate in Borsa. Possono essere nominative o al portatore.

Azioni ordinarie: titoli rappresentativi di una quota del capitale di una società incorporanti il diritto di voto nelle assemblee e il diritto ai dividendi. Di contro, non danno alcun privilegio ai detentori in caso di fallimento della società. Rappresentano una forma di investimento rischioso il cui valore dipende dall’andamento e dalle scelte strategiche della società.

Azioni privilegiate: titoli azionari privilegiati rispetto a quelli ordinari per la distribuzione dei dividendi e per il rimborso del capitale allo scioglimento della società. Esse conferiscono il diritto ad una determinata quota dell’utile distribuibile prima che venga assegnato il dividendo alle Azioni Ordinarie, ma non consentono l’esercizio del diritto di voto nelle assemblee.

Le azioni come la roulette?

Spesso si paragona l’acquisto delle azioni al gioco d’azzardo, alla roulette. Ma mentre la roulette è assolutamente casuale, le azioni si basano su attività umane. Gli esseri umani avranno costantemente delle necessità più o meno prevedibili e questo già esclude la casualità assoluta della roulette. Devono mangiare, vestirsi, viaggiare, studiare, giocare e così via. Periodicamente avvengono disastri di tutti i tipi dai quali devono risollevarsi e l’andamento azionario risente di questi avvenimenti. Anche dopo la crisi del ’29, chi aveva acquistato azioni di aziende non fallite si è ritrovato ricco diversi anni dopo. Ovviamente lasciamo a parte guerre mondiali, esplosioni nucleari, cataclismi globali, che annullerebbero anche il senso dell’economia: ricordiamo i miliardi di marchi necessari per comprare un chilo di pane in Germania nel 1922 (Iperinflazione).

Capire i Fondi Comuni con i grafici.

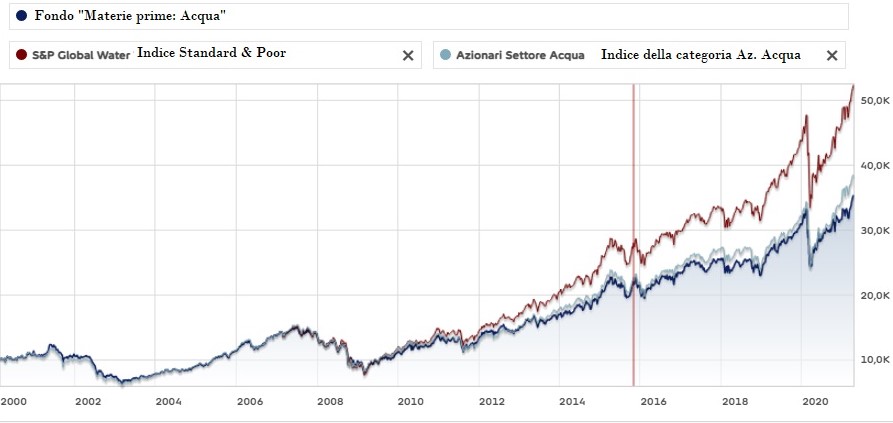

Una conseguenza diretta della non casualità dell’andamento azionario si può verificare nei grafici dei maggiori mercati azionari: dopo quindici anni generalmente si è sempre guadagnato. Di seguito un fondo che opera su MATERIE PRIME. In questo esempio, esso investe sulla tecnologia relativa a una materia prima preziosa come l’ACQUA. (Nominativi e riferimenti sono stati cancellati per evitare pubblicità, ma sono facilmente reperibili, come si vedrà in seguito):

Il fondo è in blu scuro e negli altri colori sono riportati gli andamenti degli indici. Gli indici evidenziano l’andamento della media della categoria di fondi simili o di un paniere selezionato di essi.

Come si può vedere nel grafico, chi ha comprato nel 2001 ha dovuto aspettare il 2007 per recuperare la spesa; chi ha comprato nel 2007 si è beccato subito la crisi del 2008 e ha dovuto aspettare il 2014 per ritornare in pareggio. Ma l’intervallo di 15 anni comporta un guadagno, anche considerando la “buca” del COVID nel 2020. Chi ha comprato con regolarità, continuamente anche piccole qantità dal 2000 in poi, ora vede incrementato sostanzialmente il capitale, E questo anche se il fondo non è dei migliori, in quanto la sua performance (in blu) è leggermente inferiore agli indici di riferimento.

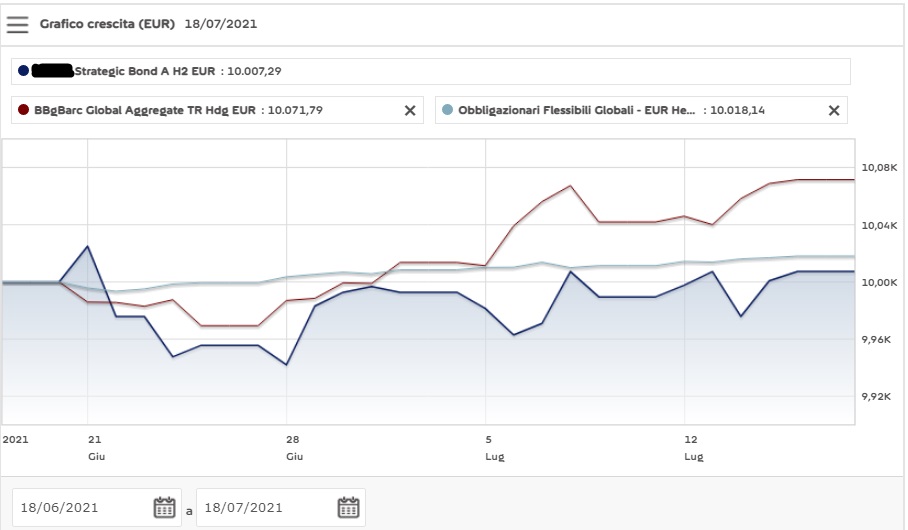

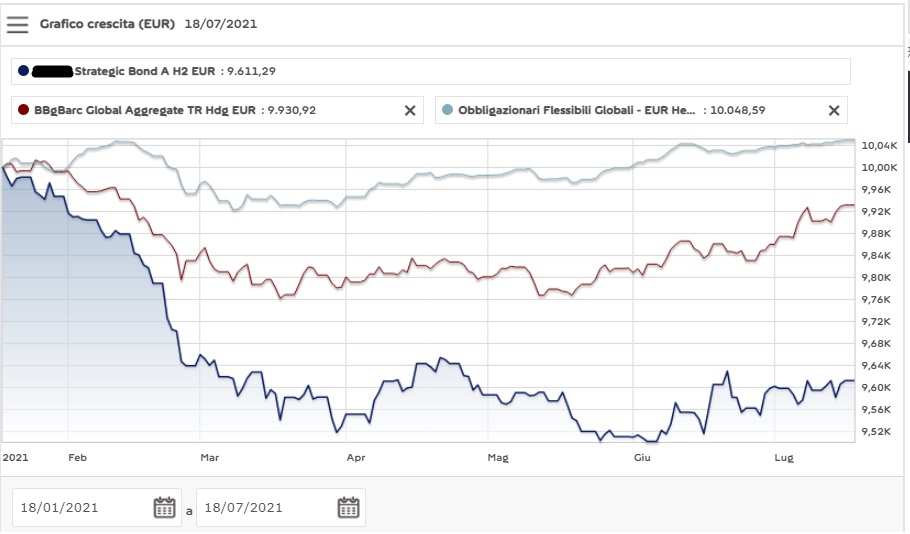

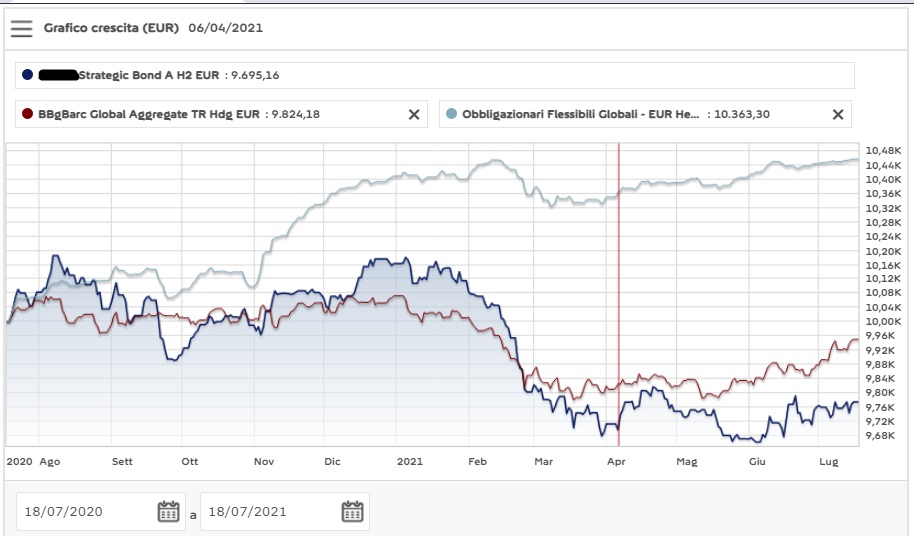

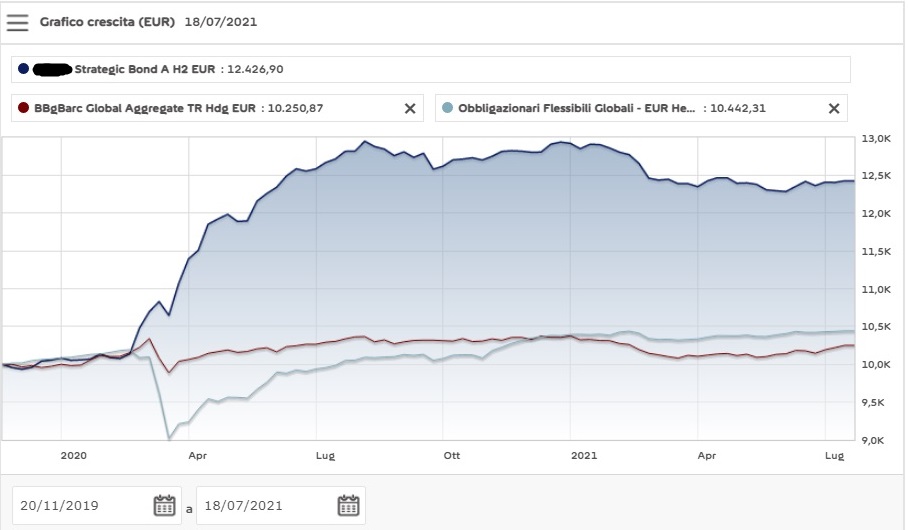

Ma attenzione all’intervallo temporale dei grafici dei Fondi Comuni! – Agg. del 19 luglio 2021

I grafici degli andamenti dei fondi comuni e degli indici partono sempre accomunati allo stesso punto, e questo può indurre a impressioni errate. Per una valutazione corretta dell’andamento del fondo, occorre esaminare i grafici di diversi intervalli, fra i quali quello a massima estensione temporale. Di seguito i grafici di uno stesso fondo Obbligazionario Flessibile Globale a 1 mese, a 6 mesi, a 1 anno e dalla sua partenza.

Dall’esame dei grafici precedenti è facilmente percepibile l’impressione che quelli a breve excursus temporale possono indurre a considerazioni falsate sull’andamento generale del fondo.

Il rendimento dei Fondi Comuni dipende da due fattori.

In realtà, il rendimento finale del fondo azionario è l’effetto combinato dell’andamento delle azioni e della capacità dei gestori di valutare il mercato (in parole povere, comprare e vendere). Il fondo precedente non brilla perchè ha un rendimento non superiore agli indici di riferimento, ma l’essenziale è che l’aumento di valore sia percepibile.

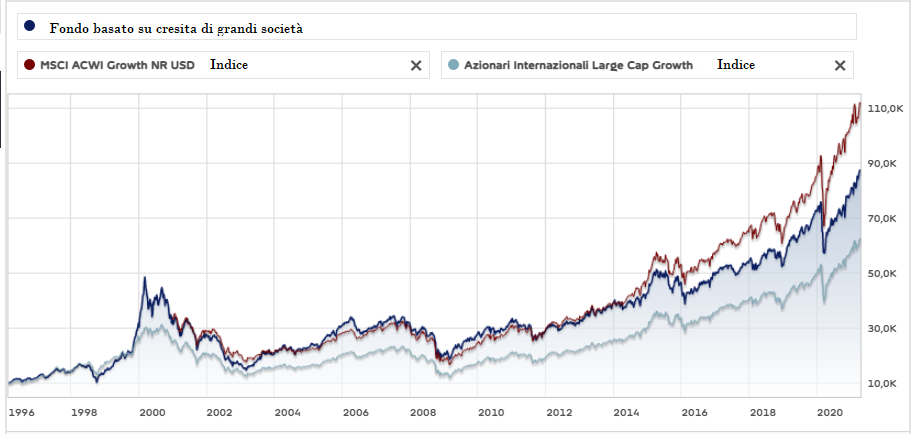

Di seguito invece il grafico di un fondo che è riuscito a rimanere fra i due indici di riferimento. Esso opera sull’azionario di grandi società di tutto il mondo. Come si vede dai numeri a destra, l’incremento di valore è stato molto più elevato del precedente:

Però bisogna anche notare che chi ha comperato nel 2000 è rientrato dalle spese nel 2015, al limite di quanto visto precedentemente, mentre gli altri sbalzi sono molto più contenuti.

Anche con un fondo obbligazionario si può andare in rosso!

Come bisogna smitizzare che le azioni siano terribilmente pericolose, bisogna anche riconoscere che le obbligazioni non sono sempre sicure. Il grafico seguente riporta l’andamento ventennale di un fondo obbligazionario flessibile. Mentre gli indici della categoria mostrano il solito andamento leggermente crescente degli obbligazionari, il fondo ha invece fatto una parabola, ora discendente.

Chi ha comprato dalla metà del 2010 in poi, ora ci sta rimettendo. Chi invece ha comprato all’inizio è meglio che venda in tempo…anche se il guadagno non è granché. Infatti nella colonna di destra i valori dell’incremento sono quelli tipici dei fondi obbligazionari, molto inferiori a quelli azionari visibili nel grafico precedente. Ovviamente la perdita può essere temperata o annullata dai dividendi periodici, se previsti dal fondo.

Conclusioni per operare in quantità…

Da quanto esposto precedentemente, il comportamento probabilmente migliore è acquistare poco e spesso di uno stesso fondo. Se si è giovani sono utili i cosiddetti PAC (Piano di ACumulo). Essi rappresentano una modalità di sottoscrizione di un fondo che prevede versamenti periodici e la possibilità di chiedere il rimborso delle quote maturate dopo un determinato periodo di tempo. Questo a differenza del PIC (Piani d´Investimento del Capitale, sottoscrizione del fondo con versamento in un´unica soluzione), che è la modalità usuale.

Quanto e come comprare: occhio alle spese! (aggiornamento del 12 giugno’21)

L’acquisto di fondi comuni può prevedere diverse spese:

- a) Le commissioni delle banche (è preferibile bazzicare quelle che non le applicano)

- b) quelle di acquisto dei fondi (molto variabili, anche nulli, visibili su Morningstar)

- c) quelle di gestione, (anch’essi molto variabili e visibili su Morningstar)

- d) quelle di performance (da evitare assolutamente)

- e) Alcuni fondi hanno anche commissioni di uscita.

Da quanto sopra si ricava che, comprando poco e spesso, si ha un’addizione di spese “amministrative” che si sommano ad ogni acquisto, anche se non sono di rilevante entità. Questa somma può essere percentualmente importante sul risultato finale per fondi obbligazionari, bilanciati e flessibili, mentre lo sarà molto meno su fondi azionari accumulati nel tempo, se avranno prodotto guadagni di diverse centinaia o migliaia di euro.

Volendo risparmiare sulle spese si possono acquistare volumi maggiori, aumentando però il rischio di trovarsi con minusvalenze importanti per lungo tempo, specialmente quando si è in cima a rialzi importanti del mercato.

Una via empirica potrebbe essere quella di acquistare volumi “corposi” di fondi azionari quando il mercato è precipitato (anche se sarà difficile capire quando si toccherà il fondo), tagliando così i costi, mentre quando il mercato è da tempo in rialzo probabilmente conviene acquistare quantità minime in modo da evitare possibili minusvalenze importanti.

…e in qualità.

La qualità riguarda due aspetti: la bontà della gestione e il settore d’interesse.

Per quanto riguarda la gestione, “Morningstar” giudica i Fondi Comuni con una scala di stelle da 1 a 5. E’ consigliabile rimanere fra 4 e 5, almeno all’inizio. Poi, con l’esperienza, si può decidere di prendere anche un fondo a tre stelle, se il settore si prevede in espansione, le spese sono contenute e il prezzo è appetibile.

Successivamente, per il secondo aspetto, occorre pensare che anche la migliore delle gestioni non può contrastare un calo drastico del settore. Per esempio, con la pandemia il settore energetico tradizionale è crollato del 10 – 20% e ovviamente azioni e fondi sottostanti sono andati di conseguenza. Per questo motivo è essenziale diversificare il più possibile in tanti settori diversi, in modo da poter approfittare di quelli al momento trainanti.

Un test teorico per conseguenze pratiche

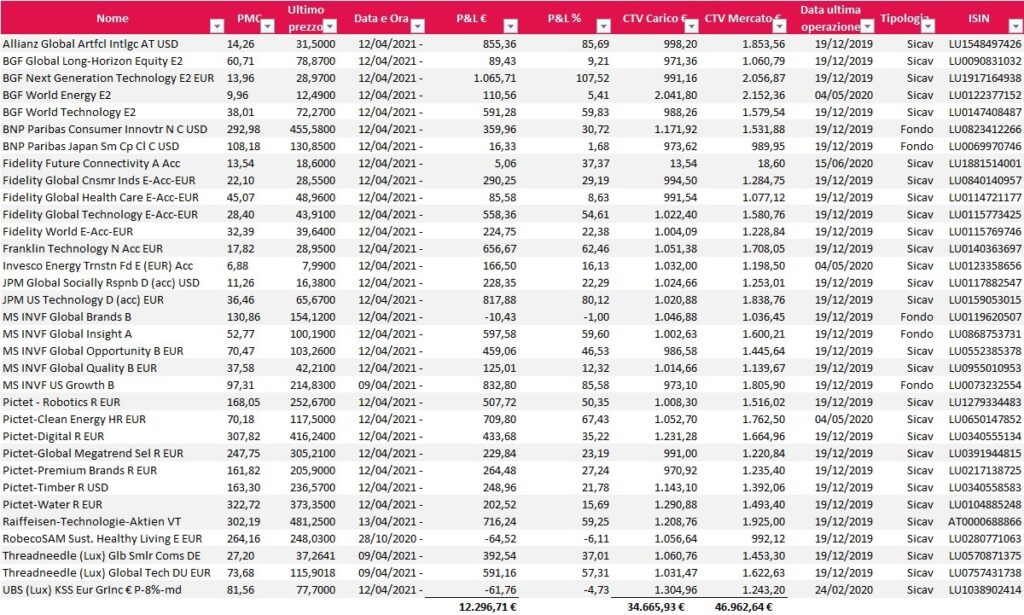

In base a prove effettuate nel tempo, un paniere di una trentina di fondi ben diversificati dovrebbe essere quasi una garanzia. A titolo sperimentale ho creato un elenco di fondi acquistati virtualmente nel dicembre 2019 (quasi tutti in tempi pre-COVID, come si vede in: Data ultima operazione). All’estrema destra il codice ISIN, per un’identificazione rapida del fondo:

Complessivamente sono stati acquistati 34.665,93 euro di fondi comuni e il loro valore attuale (colonna Data & ora), dopo sedici mesi è di 46.962,64 euro, con un guadagno di 12.296,71 euro.

Ovviamente il guadagno è lordo. In tasse se ne va il 26% e poi ci sono le spese come le commissioni di banca e fondo, Ovviamente è preferibile che siano nulle. La banca può azzerare le sue, se il cliente le è simpatico. Ad ogni modo sono da mettere in chiaro prima di cominciare l’attività.

E’ utile prefissare una soglia oltre la quale vendere quando il fondo, dopo diversi acquisti scaglionati nel tempo, presenta un cospicuo guadagno. Per esempio si può decidere di vendere quando si supera il 30% o un altro valore a scelta. Questo è utile, anzi necessario, perché vendere quando si guadagna diventa una decisione che si prende a malincuore, sperando sempre in ulteriori incrementi. L’automatismo aiuta a liberarsi da questo freno psicologico. Dopo la vendita ci si ritrova con denaro fresco pronto per nuovi investimenti, mentre il vecchio fondo può aver perso un pò di slancio.

Come utilizzare “Morningstar”.

Dalla pagina iniziale si sceglie “Fondi” e si va in fondo alla pagina alla ricerca di => Strumenti => Seleziona Fondi e si entra.

Andando nella finestra “Rating Morningstar” si possono scegliere i fondi a 5 stelle. Dopodichè si vanno a cercare i settori ritenuti interessanti e se ne ricava l’ISIN. Quindi si comunica alla propria banca l’intenzione di acquisto e, nel giro di una settimana la procedura è completata. Questo ovviamente dopo aver trovato l’accordo con la banca per le spese e le modalità di accesso. Per procedere, infatti, viene creato un dossier titoli nominativo nel quale confluiscono i fondi acquistati. Per rapidità e agilità è preferibile trattare con banche che privilegino l’on-line banking.

Rassegna dei diversi tipi di Fondi Comuni.

Fondo aperto.

Si tratta di un fondo comune di investimento i cui partecipanti hanno diritto di chiedere, in qualsiasi momento, il rimborso delle quote secondo le modalità previste dallo schema di funzionamento del fondo. Il patrimonio di un fondo aperto può dunque variare non solo in base all’andamento degli assets detenuti in portafoglio, ma anche in relazione alle nuove sottoscrizioni e ai riscatti. (Gli assets sono attività che possono essere possedute o controllate da una società con il fine di ottenere un profitto o un vantaggio nel futuro. Nel trading finanziario, indica tutto quello che viene scambiato sul mercato finanziario, come azioni, bond, valute o materie prime).

Fondo chiuso.

Per fondo chiuso si intende un fondo comune di investimento con un numero di quote di partecipazione fisso, in cui il diritto al rimborso delle quote viene riconosciuto ai partecipanti solo a scadenze predeterminate. Per uscire da un fondo chiuso in momenti diversi da quelli delle scadenze previste, l´investitore deve vendere a terzi la propria partecipazione. Tra le differenze rispetto ai fondi comuni aperti, l´investimento in fondi chiusi richiede un ammontare minimo da versare superiore. Devono necessariamente assumere la forma chiusa i fondi che investono in attività immobiliari, in strumenti finanziari non quotati in misura superiore al 10 per cento del patrimonio, in crediti e in altri beni diversi dagli strumenti finanziari.

Fondi Armonizzati.

Sono i fondi e le Sicav di tipo aperto, costituiti nei Paesi dell´Unione europea, che investono prevalentemente in strumenti finanziari quotati, come azioni e obbligazioni. Si dicono “armonizzati” perché seguono le regole e i criteri comuni previsti a livello comunitario nella direttiva n. 85/611/CEE riguardante gli UCITS (Undertakings for Collective Investment in Transferable Securities) e recepiti negli ordinamenti nazionali. Tali principi mirano a tutelare i risparmiatori, ponendo dei limiti ai rischi che il gestore può assumere e stabilendo misure di controllo.

Fondi non Armonizzati.

Si tratta di una particolare tipologia di fondi istituiti nel settembre 1999 e caratterizzati da una maggiore libertà di investimento del patrimonio raccolto. Ad essi, infatti, non vengono applicati i vincoli e le limitazioni previste dalla legge comunitaria per i Fondi Armonizzati. Per le caratteristiche dei loro investimenti essi si differenziano in Fondi speculativi, Fondi riservati e Fondi di fondi.

Fondi di liquidità.

I fondi di liquidità investono tutto il loro portafoglio in titoli di stato o obbligazioni con una durata molto breve (non superiore ai 6 mesi) e sono caratterizzati da un grado di rischio relativamente basso. Tali titoli devono presentare un rating molto elevato.

Fondi di private equity.

Sono fondi mobiliari chiusi che raccolgono capitali presso privati e investitori istituzionali, come banche, fondazioni, compagnie assicurative e fondi pensione, per investirli in imprese non quotate ad alto potenziale di crescita. L´obiettivo di questi prodotti è sostenere lo sviluppo delle società nei periodi critici del loro ciclo di vita, per poi trarne profitto attraverso la quotazione in Borsa.

Fondi etici.

I fondi etici (o socialmente responsabili) investono in titoli di Stato o azioni di società che aderiscono a principi etici definiti. In particolare, escludono le nazioni che non rispettano i diritti dell’uomo e le libertà fondamentali, quelle che sono rette da regimi dittatoriali o comunque non democratici. Inoltre evitano di investire in società appartenenti a particolari settori quali quello militare, del tabacco e dell’alcool. Nella scelta delle società vengono anche tenuti presenti criteri ambientali e di trasparenza nella gestione aziendale e nei rapporti con gli azionisti. Si dicono fondi etici anche quelli che devolvono in tutto o in parte le commissioni ad iniziative culturali, di solidarietà o di sviluppo scientifico.

Fondi flessibili.

Sono fondi che non hanno alcun vincolo sull´asset allocation di base e non condividono alcuno specifico fattore di rischio (ad esempio, geografico, settoriale o valutario).

Fondi immobiliari.

I fondi immobiliari sono caratterizzati dall´investimento esclusivo o prevalente (in misura non inferiore ai due terzi) in beni immobili, diritti reali immobiliari e partecipazioni in società immobiliari. Fin dalla loro istituzione, è stata loro attribuita la forma chiusa. Perciò essi riconoscono ai partecipanti il diritto al rimborso delle quote sottoscritte solo a scadenze predeterminate: questa previsione si spiega con la natura relativamente poco liquida dell´oggetto di investimento. Recentemente la tradizionale struttura “chiusa” del fondo è stata mitigata con l´introduzione del meccanismo delle emissioni successive di quote e dei rimborsi anticipati, che comporta la possibilità per il sottoscrittore di fare ingresso o di uscire – chiedendo alla SGR la liquidazione del proprio investimento – anticipatamente rispetto alla normale scadenza del fondo. Il fondo immobiliare è quindi oggi – anche in virtù del fatto che nella maggior parte dei casi le quote sono negoziate in borsa – uno strumento più facilmente liquidabile.

Fondi settoriali.

Sono quei fondi che investono in particolari settori dell’economia come salute, tecnologia, media, biotecnologia o finanza. Data la ristrettezza dell’ambito dell’investimento, i fondi settoriali tendono a essere più volatili di quelli che operano su aree più ampie.

Fondo a distribuzione dei proventi.

E’ un fondo che periodicamente distribuisce un dividendo all´investitore e nel cui portafoglio sono solitamente contenuti obbligazioni e azioni privilegiate. Al contrario, in un Fondo ad accumulazione dei proventi essi vengono reinvestiti automaticamente.

Fondo a elevato rendimento (high yield fund).

E’ un fondo obbligazionario che investe in titoli obbligazionari con un rating molto basso, dovuto alle minori garanzie delle società o degli Stati che li emettono a onorare il loro debito. A fronte di un tasso di interesse più elevato, si tratta di un investimento che incorpora pertanto un maggior grado di rischio.

Fondo ad accumulazione dei proventi.

I fondi ad accumulazione dei proventi non distribuiscono dividendi, ma prevedono il reinvestimento automatico degli utili che generano. Si differenziano in tal modo dai Fondi a distribuzione dei proventi, che danno invece un reddito periodico.

Fondo azionario.

Morningstar classifica come Azionario un fondo che investe almeno il 75% del suo portafoglio in azioni. Invece, secondo Assogestioni, è azionario un fondo che investe almeno il 70% in azioni. Tali fondi possono essere distinti per area geografica (Europa, Nord America, Giappone, ecc.) o per settore (finanziari, tecnologici, energetici, ecc.). Sono fondi che investono nel capitale di rischio e mirano a conseguire plusvalenze patrimoniali tramite l´aumento delle quotazioni. Per questo motivo hanno un livello di rischio piuttosto alto.

Fondo azionario indicizzato.

È un fondo la cui gestione consiste nella replica fedele del benchmark scelto, acquistando la stessa percentuale degli stessi titoli. In questo caso il risparmiatore non conferisce alcuna delega di gestione al fund manager, preferendo, al contrario, che il rendimento del suo investimento dipenda totalmente dai movimenti del mercato di cui l’indice è espressione.

Fondo bilanciato.

Un fondo bilanciato combina l’investimento in azioni e obbligazioni, con l’obiettivo di realizzare una crescita del capitale con un contenuto livello di rischio. A parità di altre condizioni, il rendimento di un fondo bilanciato sarà migliore di quello di un fondo azionario in mercati al ribasso, peggiore in mercati al rialzo.

Fondo indicizzato.

E’ un fondo che segue un indice definito con l’obiettivo si replicarne l’andamento. Il gestore studia le oscillazioni nell’indice e adegua le sue scelte di acquisto e vendita in modo che i titoli che compongono l’indice siano presenti nelle stesse proporzioni nel portafoglio del fondo.

Fondo no-load.

E’ un fondo sottoscrivibile senza il pagamento di alcuna commissione di ingresso, né uscita. Le commissioni di gestione in questo caso possono essere più elevate, rispetto a quelle applicate da un fondo con commissioni di ingresso. I fondi no-load sono solitamente meno costosi nel loro complesso di quelli che invece le prevedono.

Fondo obbligazionario.

Essi investono per il 70-80% in obbligazioni. Queste possono essere emesse da stati (government bond) e da società private (corporate bond). I fondi obbligazionari che investono in titoli con un elevato livello di rating sono definiti investment grade. Fondi che invece sono caratterizzati da investimento finanziari senza rating o con rating basso sono classificati come High yield.

Un fondo obbligazionario ha come obiettivo un flusso stabile di reddito per l´investitore. Il valore dei fondi obbligazionari tende a essere inversamente correlato alle variazioni nei tassi di interesse. I fondi obbligazionari presentano una volatilità che è tanto maggiore quanto più sono specializzati ed è elevata l´esposizione al rischio valutario per le aree non euro.

Fondo speculativo (o Hedge Fund).

Un hedge fund è un fondo che mira a rendimenti elevati; per questo utlizza una strategia di investimento aggressiva, non consentita ad altri fondi. Gli hedge fund sono caratterizzati da ampia flessibilità nelle scelte di investimento ed elevato turn over del portafoglio.

Utilizzano tecniche di gestione sofisticate che si avvalgono della possibilità di vendere allo scoperto, di utilizzare prodotti derivati, in modo illimitato e di fare ricorso alla leva finanziaria.

Gli hedge fund sono caratterizzati da obiettivi di rendimento assoluto, invece che relativi ad un indice di riferimento e tendenzialmente non sono correlati all´andamento dei mercati operando spesso in controtendenza. Gli hedge fund sono considerati investimenti complessi e appropriati per investitori evoluti e istituzionali.

Fondo storico lussemburghese.

Si tratta di un fondo costituito in Lussemburgo e venduto in Italia. Rappresenta la prima generazione dei fondi comuni venduti in Italia, che risale ai tempi in cui, in mancanza di una legge definita, molte banche e compagnie di assicurazione, costituirono i loro fondi in Lussemburgo per venderli in Italia.

Fondo di fondi.

Si tratta di un fondo il cui portafoglio è costituito non da titoli, ma da quote di altri fondi o SICAV (OICR), allo scopo di offrire, attraverso un solo investimento, un prodotto diversificato. La diversificazione è la caratteristica principale di questo tipo di fondi la cui gestione è incentrata sulla definizione dell´asset allocation, vale a dire la valutazione e la scelta dei fondi da inserire in portafoglio. Il fondo di fondi differisce dalla GPF (Gestione patrimoniale in Fondi) che è più personalizzata. Potendo investire anche in quote di Hedge Fund, i fondi di fondi costituiscono per il piccolo risparmiatore un accesso diretto a questi ultimi, spesso loro preclusi a causa dell´elevata soglia di patrimonio in entrata.

(SICAV): Società di Investimento a Capitale Variabile, introdotte in Italia nel 1992. Fanno parte degli OICR (Organismi di Investimento Collettivo del Risparmio) insieme ai fondi comuni d’investimento. La peculiarità delle SICAV, che rappresenta anche la differenza rispetto ai fondi comuni, è che l’investitore diventa azionista della società e, quindi, acquisisce una serie di diritti patrimoniali (diritto agli utili e al rimborso del capitale a seguito della richiesta di riscatto) e amministrativi. Analogamente ai fondi comuni, il capitale di una SICAV non è fisso,

Famiglia di fondi (Umbrella Funds).

Si tratta di un gruppo di fondi messi a disposizione da una società di gestione che perseguono politiche di investimento differenti. Si parla di Umbrella Funds multimanager e multistyle quando la gestione dei fondi è affidata a manager di diverse società che adottano stili di investimento differenti. Lo spostamento da un fondo a un altro (switch) nella stessa famiglia è solitamente esente da commissioni.

I pericoli (Agg. 07 febbraio 2022)

Naturalmente ci sono istituzioni come la Borsa Italiana e la CONSOB che vigilano sugli attori della scena finanaziaria. Un paio di strumenti interessanti a disposizione degli investitori sono la “Grey list” e la Black list” .Sono due elenchi che evidenziano le aziende con delle difficoltà economiche e patrimoniali.

La “Grey list” elenca tutte le società, quotate sul listino italiano, soggette a verifiche da parte della Consob stessa. In essa vengono inserite le aziende che hanno ricevuto dalla società di revisione un giudizio complessivamente positivo sul bilancio, ma hanno fatto comparirere alcuni dubbi o rilievi sulla continuità aziendale. Per questo motivo sono quindi sottoposte a un monitoraggio periodico.

In conclusione la “Grey List” riporta tutte le società che non hanno gravi problemi finanziari ma hanno l’obbligo di integrare l’informativa societaria con rendicontazioni contabili periodiche.

Le società con problemi più seri vengono inserite invece nella “Black list”. In essa si entra quando la società di revisione esprime un’opinione negativa, o non esprime alcuna opinione sul bilancio annuale della società e non ritiene garantita la continuità aziendale.

Le aziende inserite nella “Black list” sono tenute a fornire mensilmente informazioni aggiornate sulla situazione finanziaria. Esse possono uscire dalla “Black list” in tre modi:

1) quando la società di revisione torna a esprimere un parere positivo sul bilancio dell’azienda;

2) in caso di uscita dal listino di Piazza Affari (delisting);

3) in caso di fallimento o messa in liquidazione.

L’investitore in fondi comuni può verificare se nel paniere del suo fondo è compresa una società inserita in una di queste liste. Una consultazione periodica consente di conoscere il grado di rischio delle società in modo da evitare al risparmiatore prudente di investire su un fondo che contiene quantità cospicue di quote appartenenti a società in Black List, che potrebbero arrivare al fallimento.

Al contrario, gli investitori più spregiudicati potrebbero trarre vantaggio da queste informazioni, acquistando a basso prezzo quote di società che attraversano un momento difficile ma che poi riescono a superare le difficoltà.

Le prospettive.

Esaminando l’andamento dei mercati azionari, si notano alcune similitudini fra tra la situazione odierna e quella di fine 900 -inizio anni 2000, quando imperversava la bolla del settore tecnologico, che infine scoppiò. Ma la storia, anche se ciclica, non si ripete in modo uguale.

Le similitudini fra la situazione del 2000 e quella attuale.

La corsa al settore tecnologico

Dopo la crisi del 2008, il rialzo decennale seguente è stato trainato dal settore tecnologico, soprattutto verso la fine in modo molto accentuato. Questo è analogo a quanto successe allora, con la folla d’investitori alla rincorsa di facili guadagni presunti sulla base dell’andamento precedente, legato alle cosiddette “Nuove Tecnologie”.

La fiducia degli investitori.

Esiste un parametro, definito VIX, che misura la “tranquillità” degli investitori. Esso è correlato all’indice S&P 500. ed esprime la variabilità attesa dagli operatori circa il principale indice azionario Usa. Maggiore è il VIX, tanto più alto sarà percepito il rischio. Nel gergo finanziario è soprannominato indice della «paura». Come allora, gli investitori attualmente sono fiduciosi riguardo il prosieguo del rialzo dei mercati azionari. L’indice VIX attualmente oscilla abbondantemente sotto quota 20. La soglia dei 25-30 punti è la soglia critica che separa la condizione di bassa volatilità correlata a ottimismo da una prospettiva di alta volatilità con relativa tensione sui mercati associata a un prevedibile ribasso dei mercati azionari.

Il mercato “toro”

Nel 2009 il mercato azionario iniziò un periodo di crescita più che decennale. Il COVID ha causato un grande ribasso a marzo 2020, seguito da un rimbalzo rapido e molto superiore in valore; lo stesso accadde nel 1998 con la cosiddetta crisi asiatica, con una correzione rapida e altrettanto rapido recupero.

Gli acquisti “compulsivi”.

Storicamente, in seguito a rialzi consistenti e continui, molti investitori vengono presi dalla cosiddetta « Fear Of Missing Out» (FOMO), cioè la paura di non partecipare ai facili guadagni di Borsa. Si compra per investire quasi senza nemmeno pensare. Questo processo è presente anche adesso.

Se tenessimo conto solo delle somiglianze, quindi, saremmo all’orlo del precipizio. Ma la storia non si ripete in modo perfettamente uguale. La situazione attuale non è identica a quella di allora e le differenze possono modificare i risultati.

Le differenze fra la situazione del 2000 e quella attuale.

Di seguito tre rilevanti differenze fra la situaziona attuale e quella del 2000..

Tassi di interesse

All’inizio del 2000 il decennale americano rendeva quasi il 6%. Oggi è intorno all’1,5%. Se l’inflazione e i tassi d’interesse crescono ne consegue il rischio di perdite future è piuttosto elevato. Questo può spingere gli investitori verso il mercato azionario.

Profitti

Le società tecnologiche, quelle che hanno trainato l’ultima ripresa, oggi lavorano secondo modelli molto più sviluppati di allora. Nel 2000, invece, erano molto spesso sovrastimate, con previsioni troppo ottimistiche di profitto, non giustificate dai loro modelli di business.

Valutazioni

Il rapporto P/E (prezzo/utile) oggi è molto alto, ma nel 2000 era addirittura del 20% più alto, particolare molto significativo. Inoltre, poiché ci si attende un consistente rimbalzo degli utili, il rapporto P/E dovrebbe calare ulteriormente.

Esiste una bolla? Quando scoppierà?

Abbiamo visto similitudini e differenze tra oggi e allora. Il rischio di un crollo dei mercati esiste. Ma ci sono anche molti elementi che consentono di sostenere le attuali quotazioni.

Molto dipenderà proprio dalla crescita dei profitti in rapporto a quella dei tassi di interesse. Se i profitti cresceranno meno del previsto e i tassi dovessero salire più velocemente, allora il rischio di un prolungato ribasso potrebbe essere vicino. Ma per ora, le prime trimestrali uscite lasciano ben sperare e l’intervento preso dai governi per la pandemia dovrebbe essere d’ausilio, almeno nel prossimo periodo.

Invece una cosa dovrebbe essere assodata: difficilmente il settore farmaceutico a breve potrà effettuare dei grossi exploit, per cui chi ci ha guadagnato potrebbe vendere senza rimpianti. A lungo termine invece è sempre un settore strategico che giustifica piccoli investimenti ripetuti nel tempo.

In conclusione…

Naturalmente i Fondi Comuni d’investimento sono solo uno dei tanti strumenti a disposizione del piccolo risparmiatore. Possiamo accennare per esempio, all’esistenza degli ETF, i quali replicano pedissequamente gli indici; essi quindi risentono molto meno dell’importanza della gestione e potrebbero essere una valida alternativa. Gli ETF (acronimo di Exchange Traded Funds) sono strumenti a basse commissioni di gestione negoziati in Borsa come le normali azioni e sono argomento di un altro articolo.

Questo è quanto ricavato da trent’anni di superficiale osservazione e sono sicuro che chi vorrà approfondire l’argomento potrà andare molto più lontano di me.