di R. Bigoni – aggiornamento del 13 ottobre 2021

I Fondi Comuni normali sono già stati argomento di questo blog; ora vediamo le caratteristiche dei fondi denominati ETF, ETC ed ETN. Nati negli anni ’90 del secolo scorso, hanno acquisito il favore degli investitori in quanto convenienti e versatili. Essi sono strumenti di risparmio molto simili ai precedenti ma notevolmente meno costosi.

Non sono molto pubblicizzati perchè le banche e i consulenti non ci guadagnano quasi niente e quindi, a parte qualche lodevole eccezione, consigliano altro.

Gli ETF (acronimo di Exchange Traded Funds), sono fondi d’investimento di tipo passivo. Infatti un ETF è sostanzialmente un fondo che replica passivamente un indice di riferimento definito espressamente a priori nel prospetto informativo. Lo strumento, quotato sul mercato, restituisce quindi le stesse performance del benchmark sottostante dichiarato. Il suo obiettivo è di replicarne il più fedelmente possibile l’andamento dei prezzi nel tempo, comprese le eventuali cedole. Per questo motivo gli ETF vengono definiti “replicanti”. Così si differenziano dai classici fondi comuni a gestione attiva che tentano di battere il benchmark assunto come riferimento, (anche se non sempre ci riescono ma si fanno sempre pagare le commissioni di gestione).

Valore e quotazione degli ETF

Una loro caratteristica molto importante è che sono negoziati in borsa, in continua nell’arco della seduta borsistica. Si possono trattare quindi in tempo reale, al pari di azioni e obbligazioni. Al contrario, un fondo comune riceve la valorizzazione unicamente a fine giornata. A differenza di un fondo comune, gli ETF possono essere acquistati in Borsa o presso la società di gestione che li emette. Anche tramite le banche on-line. La loro quotazione si può trovare aggiornata, fra le altre fonti, anche su MORNINGSTAR, selezionando ovviamente la casella “ETF” che si trova immediatamente a destra di quella “Fondi”. Ovviamente nello stesso sito si possono reperire tante altre informazioni utili.

Perché gli ETF sono vantaggiosi?

I principali vantaggi degli ETF consistono nelle basse commissioni annue di gestione rispetto ai fondi comuni classici, nell’assenza di commissioni di ingresso o di uscita o di performance (ovviamente, replicando un indice) e la facilità e l’immediatezza di negoziazione. Lo strumento è quindi adatto a strategie di investimento di lungo periodo (a patto che non abbia la leva finanziaria o se c’è sia pari a uno). Ma è adatto anche a scelte più tattiche, di breve o di brevissimo periodo, grazie alla negoziabilità intraday.

Gli ETF sono soggetti a due tipi di valorizzazione:

- quella derivante dal NAV (Net Asset Value), calcolata quotidianamente dall’emittente in base al prezzo di chiusura delle attività sottostanti,

- quella derivante dall’attività di mercato. Qui il valore si aggiorna continuamente in base all’andamento delle contrattazioni relative alla seduta in corso. Teoricamente il prezzo di mercato dovrebbe concludere la seduta su un valore prossimo a quello che sarà il valore del NAV relativo alla stessa seduta.

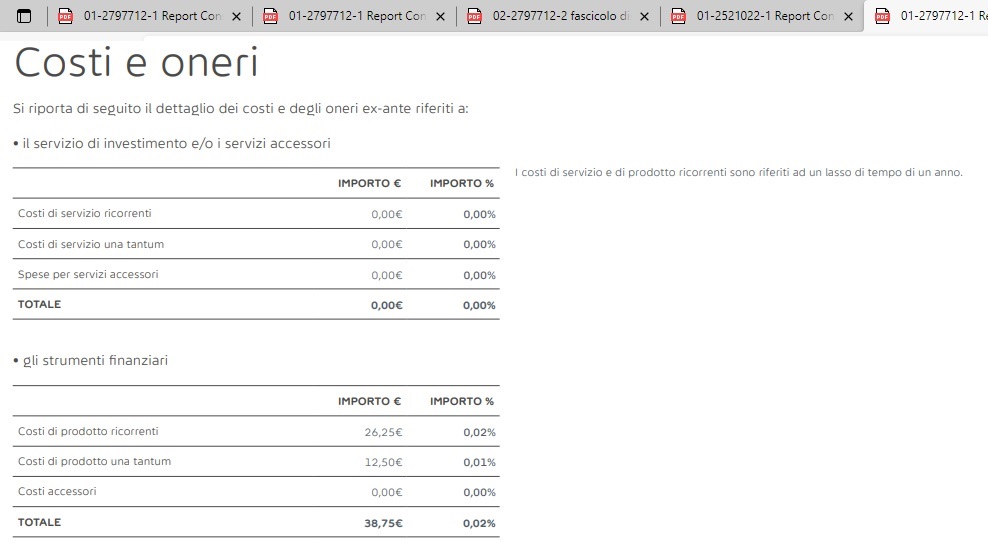

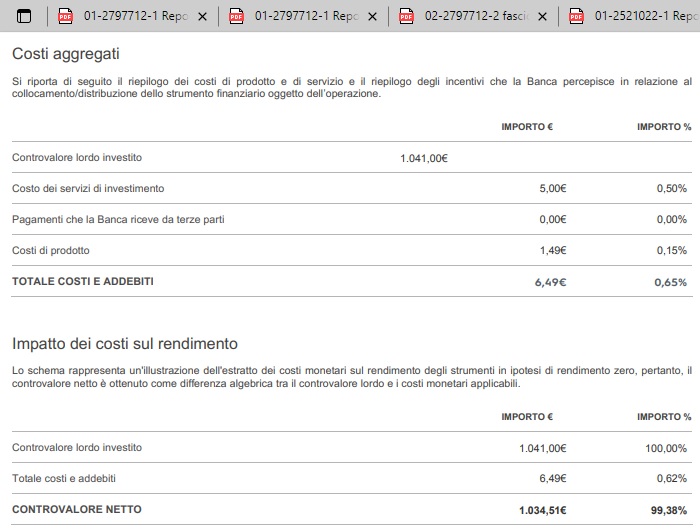

Paragone dei Costi fra un ETF e un Fondo Comune

Il confronto deve ovviamente riguardare strumenti appartenenti agli stessi settori. Di seguito abbiamo i costi di un Fondo Comune che opera in ambito Azionario-Farmaceutico (operato presso una banca che non applica sue commissioni):

e qui di seguito i costi di un ETF operante nello stesso ambito:

I due acquisti sono stati dell’ordine di un migliaio di euro. Il Fondo comune è costato 38,75 euro, mentre l’ETF solo 6,49 euro. E’ lampante che più acquisti comporteranno spese proporzionali: cinque acquisti del fondo costeranno quasi 194 euro, una cifra non indifferente, giustificata solo dall’ipotesi che il fondo azionario dovrebbe rendere molto di più. L’alternativa è comprare in un’unica soluzione, esponendosi però al rischio di trovarsi in cima al rialzo e dover poi aspettare anni per recuperare.

Gli ETF possono essere suddivisi in almeno tre sotto-tipi:

1) ETF

Gli ETF (Exchange Traded Fund) in senso stretto rappresentano la gran parte dell’intera tipologia e sono riferiti a indici azionari, settoriali o tematici, indici obbligazionari, indici di materie prime e tassi d’interesse.

ETF fisici

Gli Etf a replica fisica o ETF Fisici acquistano tutti i titoli che compongono l’indice rispettando i pesi che ciascun titolo ha sull’indice stesso oppure acquistano solo le azioni più rappresentative (campione) dell’indice, cioè quelle che pesano di più e ne condizionano l’andamento.

ETF sintetici

Gli Etf a replica sintetica o ETF sintetici tendono a replicare un indice ma in modo diverso, senza acquistare i titoli che ne fanno parte. Si parla di replica sintetica quando il fondo sottoscrive un contratto Swap con una controparte (di solito una banca) – con il quale si stabilisce che:

1) La banca corrisponderà al fondo il rendimento realizzato dal paniere di titoli che replica l’indice di riferimento.

2) In cambio il fondo corrisponderà alla banca una commissione e il rendimento di quello che viene definito portafoglio collaterale, cioè un altro paniere di titoli che non necessariamente replica l’indice di riferimento, ma può anche caratterizzarsi per una composizione completamente diversa.

3) Il portafoglio collaterale potrà essere detenuto direttamente dall’ETF (unfunded Swap) oppure depositato presso una società fiduciaria (funded Swap).

Riassumendo, gli ETF sintetici non detengono concretamente il paniere di titoli che replica il loro indice di riferimento. Essi ricevono il rendimento che ne deriva stipulando un contratto Swap e con il denaro degli investitori acquistano i titoli che vanno a comporre il portafoglio collaterale.

ETF strutturati

Etf strutturati: non si limitano a replicare un indice e usano la leva finanziaria, capace di amplificare in più o in meno la performance quotidiana dell’attività sottostante. Quando la leva è negativa l’ETF si apprezza in concomitanza di un deprezzamento dell’attività sottostante.

Negli ETF a leva (anche quando la leva è uguale a -1) è comunque presente l’effetto compounding, che provoca una perdita di valore nel tempo in occasione dei movimenti avversi anche se poi recuperati,

Come riconoscere se un ETF/ETC/ETN lavora con la leva finanziaria?

Dal gennaio 2018 nell’Unione Europea è imposta la presentazione di documenti sintetici contenenti le informazioni-chiave (KID Key Information Document) sui prodotti di investimento e assicurativi preassemblati (PRIIP) destinati agli investitori al dettaglio. Queste schede sintetiche devono descrivere con efficacia e semplicità i prodotti di investimento strutturati denominati PRIIP; si veda: https://www.borsaitaliana.it/notizie/sotto-la-lente/cosa-sono-i-kid.htm . ed è utile leggerle prima di acquistare qualunque prodotto finanziario. Sono al massimo tre paginette e possono evitare disastri.

Un esempio di leva inversa da un KID di un ETC sull’argento:

<< NNNNN MMM Silver 3x Daily Short è un Exchange-Traded Commodity (ETC) interamente collateralizzato concepito per fornire agli investitori un’esposizione short con leva all’argento. L’ETC offre un rendimento totale costituito da una performance giornaliera triplice inversa (-3x) rispetto alla performance giornaliera dell’indice Solactive Silver Commodity Futures SL (SOLWSSI1), più gli interessi attivi rettificati per riflettere le commissioni e i costi associati al prodotto.

Ad esempio, se l’indice Solactive Silver Commodity Futures SL aumenta dell’1% in un giorno, l’ETP diminuirà del 3%, al netto delle commissioni. Tuttavia, se l’indice Solactive Silver Commodity Futures SL diminuisce dell’1% in un giorno, l’ETP a quel punto aumenterà del 3%, al netto delle commissioni.

La detenzione di questo prodotto per più di un giorno genererà probabilmente un rendimento diverso da -3 volte il rendimento del Benchmark nello stesso periodo. Questa differenza, detta “Effetto di Compounding”, dipende dal ribilanciamento giornaliero della leva del prodotto e cresce se aumenta la leva o il periodo di detenzione. La capitalizzazione può avere un effetto positivo o negativo sul rendimento del prodotto, che però tende a essere negativo al crescere della volatilità del Benchmark.

L’investitore può perdere l’intero importo inizialmente investito, ma le perdite non potranno superare l’investimento iniziale. Le variazioni di prezzo nei contratti futures sottostanti al Benchmark non comporteranno necessariamente variazioni correlate al livello del Benchmark o del Prodotto. Ciò può essere dovuto a una serie di fattori tra cui l’effetto del “rolling” dei contratti futures.>>

Queste informazioni si trovano sulla prima pagina del KID dell’ETC in questione. Si comprende che gli strumenti con “effetto leva” sono più difficili da trattare ed è meglio lasciarli ai professionisti. I normali ETC (senza leva finanziaria) mettono come loro obiettivo la semplice replica dell’indice di riferimento:

Obiettivi:

<< Wwwwww Palladium è concepito per dare agli investitori un accesso semplice ed efficiente al mercato di palladio, generando un rendimento equivalente alle variazioni del prezzo a pronti di palladio, al netto della commissione di gestione.

Il prodotto restituisce il rendimento del prezzo a pronti sottostante da palladio per cui, ad esempio, se esso sale di valore del 5% in un dato periodo, il prodotto sale del 5% nello stesso periodo (al lordo di commissioni, spese e correzioni), mentre se scende di valore del 5% in un dato periodo, il prodotto scende del 5% nello stesso periodo (al lordo di commissioni, spese e correzioni)>>.

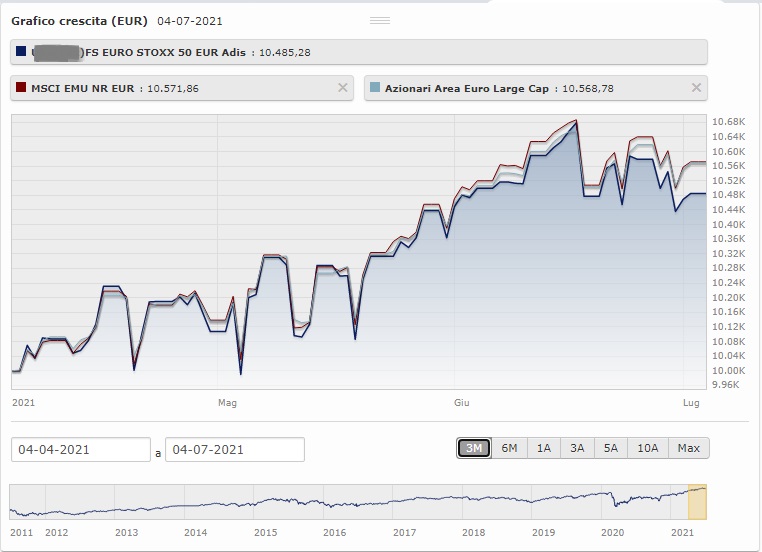

Un esempio pratico di ETF

Un ETF può essere una valida scelta quando non si hanno le idee chiarissime. Per esempio, esaminando la situazione attuale, è innegabile che il settore farmaceutico (insieme a tanti altri settori) si trovi su un picco. Generalmente in questi frangenti, se si è ampiamente in positivo, si pensa sia saggio vendere. Ma con la pandemia sono state messe in gioco quantità enormi di risorse per stimolare l’economia e quindi è anche plausibile che la corsa prosegua. Inoltre il settore della salute anche se ha perso lo sprint iniziale e ha rallentato un po’, risulta sempre appetibile. In questo caso un ETF che ha un costo di gestione dello 0,15% (v. MORNINGSTAR) e costa solo 5 euro di commissione bancaria (0,5% per un acquisto di 1.000,00 euro) può risultare molto interessante.

Il grafico seguente invece segue bene l’andamento degli indici: si tratta di un ETF azionario internazionale limitato alle grandi imprese:

2) ETC

Il termine ETC è invece acronimo di Exchange Traded Commodity e identifica gli Etf che hanno come sottostante una materia prima. Si tratta di una categoria di strumenti finanziari che vengono emessi da società a fronte dell’investimento in materie prime fisiche o in contratti derivati su materie prime. Gli ETC replicano l’andamento della materia prima o degli indici di materie prime sottostanti attraverso una gestione passiva.

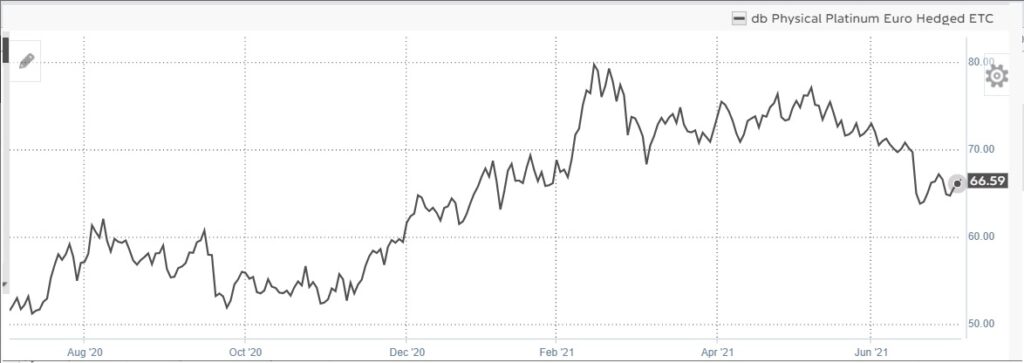

Un esempio pratico di ETC

Di seguito l’andamento del grafico di un ETC che tratta Palladio. Il costo di gestione annua è prossimo allo zero e il costo di inserimento nel dossier della banca è stato di 5 euro per mille. Molto più conveniente di qualsiasi Fondo Comune.

Dal grafico sottostante si può notare che chi avesse comprato durante il ribasso di Ottobre 2020 a meno di 55 euro avrebbe potuto rivendere a circa 80 euro durante Febbraio ’21 e anche adesso ci guadagnerebbe:

La possibilità di compravendita in giornata rende lo strumento molto flessibile.

Naturalmente esistono ETC su oro, platino, argento, caffè, zucchero, soia e tanti altri materiali.

3) ETN

Il termine ETN (Exchange Traded Note) identifica gli strumenti che possono avere come sottostanti tutte le attività finanziarie non ricomprese negli ETF in senso stretto e negli ETC. Sono comprese le attività cartolarizzate emesse da società veicolo che replicano diversi tipi di indici (tipicamente azionari, obbligazionari, in valute) o perfino la loro volatilità. La mia incompetenza mi ha impedito di trattarli.

Possibili inconvenienti

Gli ETF, ETC ed ETN dichiarano una data di scadenza, alla quale il fondo chiude e liquida. Conviene quindi scegliere fondi lontani da quella data, almeno di diversi anni.

E’ anche possibile che l’emittente effettui un’opzione CALL per chiudere anticipatamente; l’emittente si riserva la facoltà di decidere, a partire da una certa data in poi, se avvalersi o meno della possibilità di rimborsare il prestito prima della sua naturale scadenza.

Tale facoltà rappresenta una opzione call implicitamente concessa dal sottoscrittore all’emittente, avente come sottostante lo stesso titolo obbligazionario. I detentori dei Titoli possono venderli sulla relativa Borsa Valori al prezzo di mercato secondario sino all’Ultima Data di Negoziazione. I Detentori dei Titoli, che detengano i Titoli successivamente all’ultima Data di Negoziazione, avranno diritto alla liquidazione dell’Importo di Rimborso Anticipato per Titolo ETC, come calcolato e liquidato in conformità alle condizioni visibili nel prospetto informativo (Termini e Condizioni). Per questo motivo conviene distribuire l’investimento focalizzato su una materia prima (metalli, energetici, alimentari eccetera) su più emittenti diversi, in modo da minimizzare questo possibile evento (che può essere positivo o negativo in funzione dei prezzi di acquisto e di quello della liquidazione).

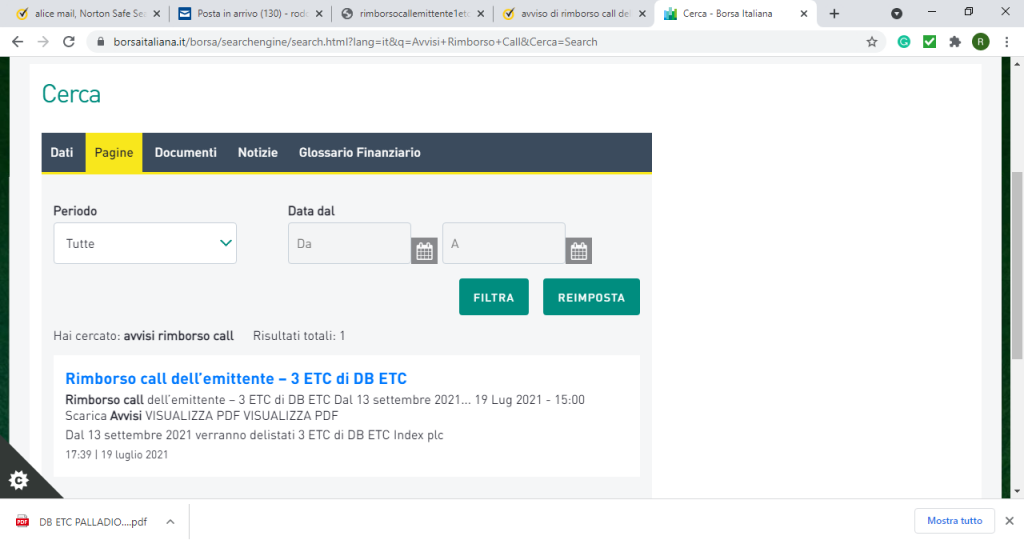

Per essere informati se l’emittente dei titoli che interessano ha esercitato l’opzione Call, basta ricercare in Borsa Italiana: https://www.borsaitaliana.it/ digitando “Avvisi di rimborso Call” e compare l’elenco delle società (in realtà molto esiguo):

Come si può leggere, l’opzione è stata esercitata il 19 luglio 2021 e il ritiro dei titoli (cosiddetti delistati) era stabilita per il 13 settembre.

I volumi in gioco

Un altro fattore da tenere presente è la quantità di scambi operati sul fondo che interessa. Occorre considerare che, in caso di vendita, se il prodotto è molto scambiato, la vendita è molto rapida; viceversa se gli scambi sono radi, può passare anche molto tempo prima che si concluda l’operazione.

Nell’immagine seguente, un esempio di un prodotto molto scambiato; il numero di scambi è riportato dal grafico a istogrammi in basso:

E’ chiaro che il prodotto è molto scambiato e le operazioni di acquisto vendita saranno molto rapide. L’opposto in caso contrario.

La tassazione

I proventi degli ETF (dividendi ed eventuale plusvalenza) sono soggetti a una tassazione secca, operata dall’intermediario (che può essere la banca). La percentuale varia dal 12,5% al 26%, in funzione delle attività finanziarie sottostanti (12,5% per i titoli di stato e le obbligazioni sovrannazionali, 26% per tutte le altre attività).

Quanto sopra riportato è il poco che ho imparato sperimentando personalmente e chiunque sarà interessato potrà acquisire nuove conoscenze e proseguire nel cammino consultando la ricca documentazione disponibile anche in Internet.

Link utili:

https://www.borsaitaliana.it/etf/formazione/cosaeunetf/coseunetf.htm

https://www.soldionline.it/guide/prodotti-finanziari/ETF-Exchange-Traded-Fund

https://www.borsaitaliana.it/etc-etn/formazione/cosaunetc/cosaunetc.htm

Per gli ETN: https://www.borsaitaliana.it/etc-etn/formazione/cosaeunetn/cosaeunetn.htm

https://www.milanofinanza.it/etf-etc-raggi-x/guide/cosa-sono-etf